採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2023年02月24日東南アジア 他

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1. 2013年POSH法と状況について

POSH法(Prevention of Sexual Harassment at the Workplace Act)、インドにおけるセクハラ防止法は2013年に施行されました。女性をセクシャル・ハラスメントから保護することを目的としたインドの画期的な法律となり、この法律を通して政府は女性に安全な職場環境を提供することを目指し、セクシャル・ハラスメントの苦情を予防・救済するための仕組みを整えました。

POSH法の主な規定

・雇用主は、セクシャル・ハラスメントに対する女性従業員の保護に関する詳細を記載した通知を組織内に掲示する

・雇用主は、セクシャル・ハラスメントの苦情に対応するためにInternal Complaints Committee 内部苦情処理委員会の設置義務を有する。

・内部苦情処理委員会の長は女性でなければならず、委員会の少なくとも半数は女性でなければならない。

・雇用主は、セクシャル・ハラスメントを防止するための措置を講じ、被害者が被害を受けたり差別されたりすることのないようにしなければならない。

2018年の裁判事例

裁判の背景

多国籍企業の従業員2人がデリーの裁判所に、POSH法に基づき申立てをされていた被疑について、取り消しの処分を求めて申立てを行いました。

この2人の社員が、法務部門でインターンしていた女性(原告)にセクハラを行ったとの疑いです。この女性に対して、性的な不快感を与えるようなコメントを伝えたり、じっと見たり、同意なしに触ろうとしたりしたこと、またこの問題を上司に提起したところ、彼らもこの女性に対して敵対的な態度を取ったとの内容です。

その後、原告はこの2人をはじめとする複数の者に対して裁判所に申立てを提出しました。 同社の内部苦情処理委員会は、POSH法に基づきこの問題の調査を始めました。 原告は委員会に出頭しましたが、その後委員会に対して、これ以上追求したくないので、苦情を取り下げるようにと手紙を書きました。しかし委員会は調査を進め、その調査において、2人を免責(=無罪)としました。そこで従業員2人は調査に基づき、裁判所への申立てについても取り消すように訴えました。

裁判所の見解

・内部苦情処理委員会は申立てに基づいて設立され、この調査の一環として原告、2人の男、少なくとも20人の目撃者の供述が記録された。 その後原告は委員会に対し、苦情の追及を望まない旨を伝えた。裁判所は、原告が書いた電子メールは「いかなる力、恐怖、強制もなく」書かれたものである。

・委員会は調査を続行し、最終報告書を提出した。裁判所は、原告が「周知の理由」によって反対尋問のために出頭しなかったことに留意した。

・委員会の最終報告書は「実利的なものであり、当該調査において、申立てに記載されたすべての事実が調査・検討された」ことを指摘した。委員会が行った手続きと現在の刑事訴追における問題は同一であり、委員会による調査/捜査の実施において、法律の規定は適切に遵守されている。

裁判所は、調査後に2人を完全に無罪とした会社の内部苦情処理委員会の報告書に基づいて、申立てを破棄しました。

これはおそらく、裁判所がPOSH法に基づく被告人に対する申立てを破棄するために内部苦情処理委員会の報告書に依拠した最初のケースの 1 つであり、この判決から①委員会が行う調査は、POSH法の規定に厳密に従わなければならない②事実と状況によっては、委員会の調査報告書は非常に重要であり、訴訟を取り消すために使用される可能性さえある③報告書に何らかの疑義があれば、それは効力を失う可能性がある。

したがって、調査報告書が事実上正確であり、法的に有効であることを確認することが極めて重要であると考えられます。最後に委員会の外部委員は、委員会が合法的に行動するよう指導し、将来報告書が必要な場合に、裁判所の信頼を得るために、非常に重要な役割を果たすといえます。

インドネシア

1. 中銀令『22 年 第24/18 号』による外貨収益の中銀定期預金への移動義務

インドネシア中央銀行(BI)は、企業が輸出で得た外貨収益(DHE)を国内の外国為替銀行の特別口座から中銀の定期預金に移すことを認める金融操作を、3月1日から導入すると明らかにした。輸出企業によるDHEの定期預金に移すは、市場メカニズムに従って、銀行などを通じてBIに行われることになる。1回目の預金期間は、1ヶ月、3ヶ月、6ヶ月の3つのテナーの3種類に分けられている。当該政策は、インドネシア経済、特にルピアの為替レートの安定性を維持するために用意することが目的。

BIの海外の金融機関の外国為替の金利指標を参照し、外貨定期預金の金利は、競争力のある金利を設定するに実施される。 BIは、2022年12月23日付で公布した輸出収益および輸入支払に関するインドネシア中銀令21/14/PBI/2019の第2次修正に関するインドネシア中銀令24/18/PBI/2022を発行していた。BIはまた、DHE政策の実施を最適化するために銀行部門と協調している。

2. 経済ニュース

【プラ製品と清涼飲料の物品税の徴収を再延期】

財務省関税総局は、今年、プラ製品と清涼飲料 (MBDK)から物品税を徴収する計画を実施しない見通し。 2023会計年度の国家予算の詳細に関する大統領令 No. 130/2022 に基づき、プラ製品および MBDK からの物品税収入は、2023 年に IDR 4.06 兆を回収することを目標としている。具体的には、プラ製品の物品税収入は、 9,800 億 IDR に設定され、MBDKは IDR 3.08 兆。 政府はプラ製品と MBDK の物品税を徴収の未実施の理由は完全に回復していない経済および産業の状況を考慮しているため。

【政策金利の利上げ停止、5.75%で維持】

国内および世界の経済状況を何度か評価した後、インドネシア中央銀行は16 日、6ケ月間金利を引き上げた後、政策金利の利上げを停止した。基準金利は 5.75%、預金施設金利は 5%、貸出ファシリティー金利は 6.5% を維持した。インフレ率の上昇が緩やかとなったため、金利の維持を決定した。コアインフレ率は、インドネシア銀行が以前に推定したよりも比較的速く低下したため、金利を上げる必要はないと判断された。インフレ率が低下すると信じているにもかかわらず、インドネシア中央銀行は、ルピアの為替レートに影響を与えるアメリカ連邦準備制度理事会(FRB) の利上げを警戒している。

【デジタルルピア発行の概念実証、7月実施へ】

デジタルルピア(CBDC)とは、インドネシア中央銀行が発行しているルピアをデジタル化したもので、紙や金属等の物理的なお金、電子的なお金(チップやサーバーを使ったもの)、カード決済機器/APMK(デビットカードやクレジットカード)のお金と同様に使うことができるもの。

CBDCは、以下の2種類で発行される予定。

・ホールセール・デジタル・ルピア(w-Digital Rupiah):アクセス範囲が限定されており、金融オペレーション、外国為替市場取引、金融市場取引などのホールセール取引の決済にのみ配布される。

・リテール・デジタル・ルピア(r-Digital Rupiah):アクセス範囲が一般に開放されており、個人・個人や企業(商店、法人)による様々な小売取引(支払取引や送金など)のために配布される。

インドネシア中央銀行のペリー総裁は1月30日、デジタルルピア発行の 概念実証(POC)を7月に実施する計画を明らかにした。

【イルメナイト・シリカの禁輸を提案】

インドネシア工業省は14日、国内で資源を加工する中間財製造業の発展が追いついておらず、早期の投資誘致のために禁輸措置の導入が必要と説明した。そのうえ、イルメナイト(チタン鉄鉱)とシリカ(ケイ素の酸化物)の輸出を年内に禁止することを提案していると発表した。

イルメナイトからチタンの原料であるチタンスラグと酸化チタンを33,000トン生産するためには、総額8580万米ドルの投資が必要である。また、半導体やソーラーパネルの材料となるシリカの加工にも投資を呼び込む必要があると指摘した。金属シリコンを年間32,000トン生産するためには3億米ドル、多結晶シリコンを年間6,500トン生産するためには3億7300万米ドルが必要と試算された。また、単結晶シリコンとシリコンウエハーを年間1ギガワットのピークで生産するために必要な投資額は8500万米ドルと予想される。

オーストラリア

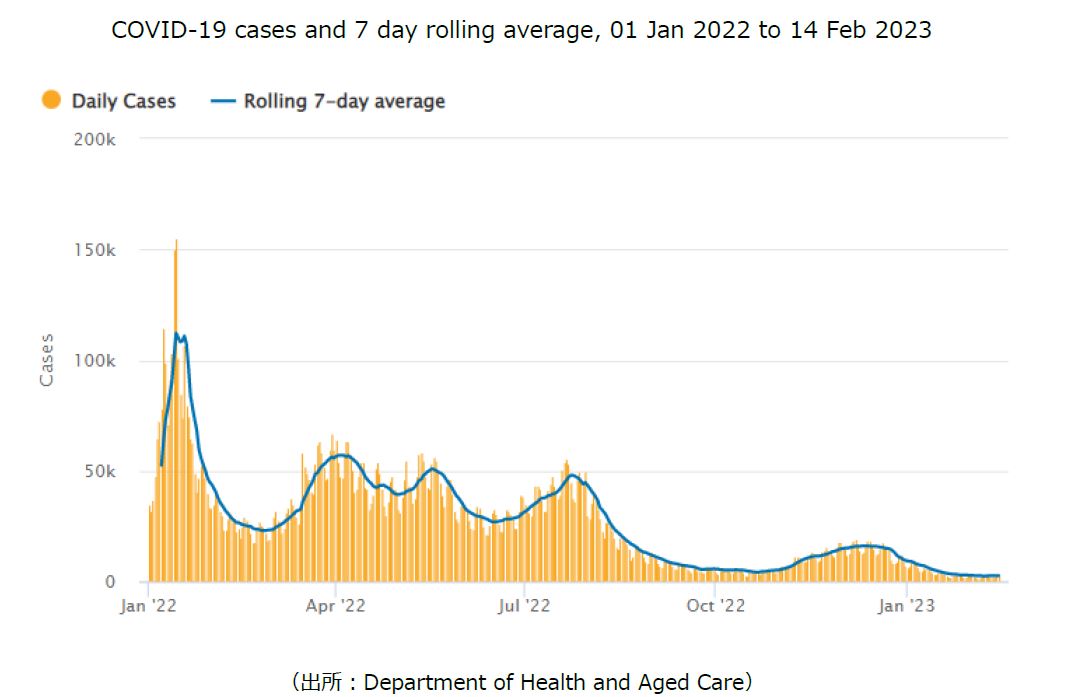

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(2月14日時点)で2,587人(直近1週間の感染者数の1日当たり平均値)となり、昨年12月中旬をピークに直近は減少傾向が見られています。内訳は、NSW州898人、QLD州525人、VIC州482人などとなっています。

2. 2023年度フリンジ・ベネフィット税(FBT)申告

2023年度フリンジ・ベネフィット税(FBT)の課税年度がまもなく終了します。今回は、FBTの概要と2023年度における申告期限及び各種レート、並びに事前準備のポイントについて紹介します。

①FBTの概要

FBTは従業員(関連者を含む)への現金給与以外の経済的利益(ベネフィット)の供与に対して課税される税金で、納税義務は雇用者(会社)にあります。

②FBT対象となるベネフィットの例

・会社が従業員の家賃を負担

・会社が従業員に車を提供し私用(通勤含む)で使用

・会社が従業員に駐車場を提供

・会社が従業員の個人所得税を負担 など

③FBT課税年度(2023年度)

2022年4月1日~2023年3月31日

④申告・納付期限(2023年度)

2023年5月22日(5月21日が日曜日のため)

(会計事務所等のTax Agentを利用する場合かつ電子申告の場合は2023年6月26日(6月25日が日曜日のため))

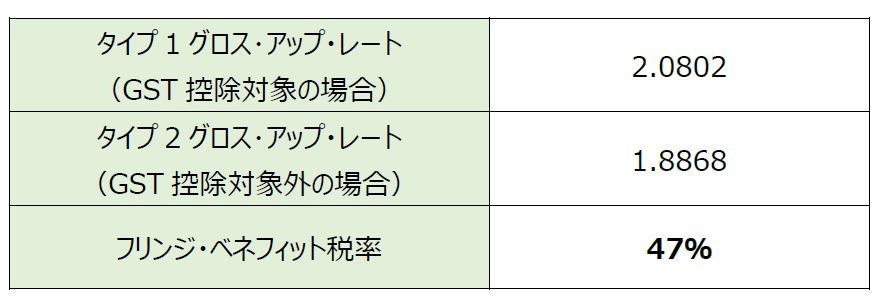

⑤FBT計算(2023年度)

フリンジ・ベネフィット税額

=(ベネフィット課税対象額×タイプ別グロス・アップ・レート)×フリンジ・ベネフィット税率

※2022年度からの変更はありません。

⑥事前準備のポイント

・勘定科目の区分:FBTに該当する費目について、日々の仕訳入力時にFBT用の科目を設定して区分しておくと、FBT申告の際の集計がしやすくなります。

・ログブック(Logbook)の記録:従業員に供与されている社用車について、ログブックでプライベート目的及びビジネス目的ごとの使用状況を記録しておくことにより、FBT金額を低くすることができる場合があります。

シンガポール

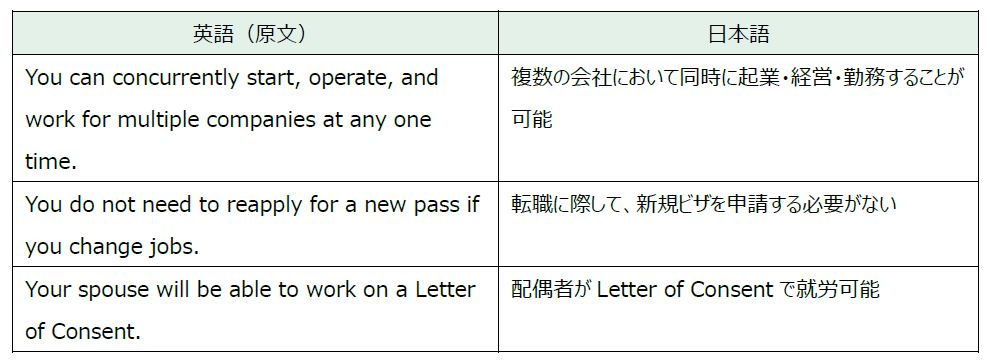

1. ONE Pass の申請開始について

シンガポールでは、2023年1月1日より、様々な分野でのトップ人材を対象とするOverseas Networks & Expertise Pass(ONE Pass)の申請が開始されました。ONE Pass はビジネスや芸術・文化、スポーツ、学術・研究における各分野でのトップ人材をシンガポールへ誘致することを目的としており、日系企業の多くが取得するEmployment Pass (EP) よりもメリットが多いことから、対象となりうる人材においては、企業としても検討するケースが出てきています。

①申請条件

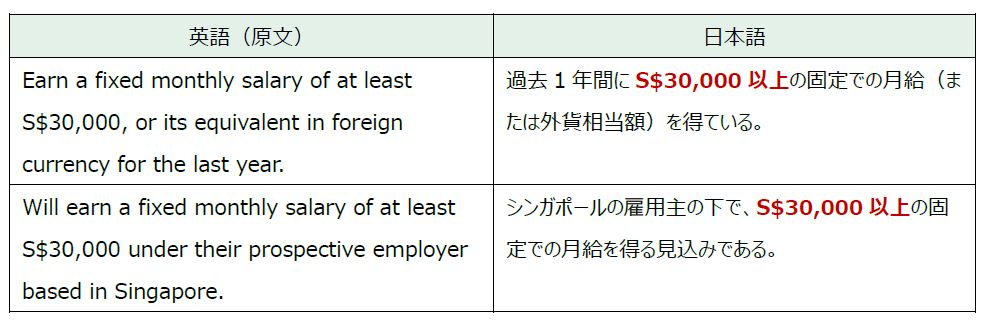

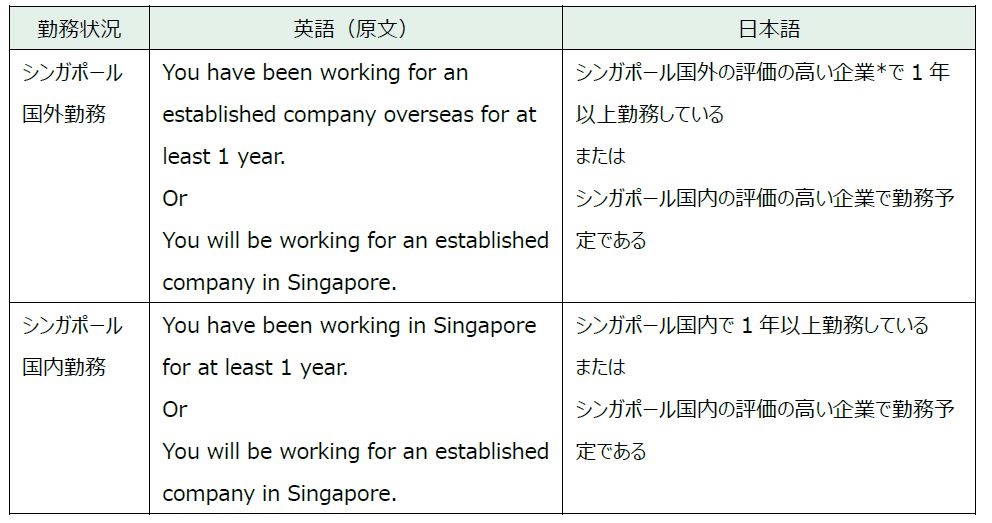

1. 給与基準・勤務先基準

給与基準に関して、以下のいずれかを満たす必要があります。

また、上記給与基準に加えて、勤務先基準に関して、以下のいずれかを満たす必要があります。

* 評価の高い企業とは、時価総額が5億USD以上もしくは年間収益が2億USD以上の以上を指します。

2. 優れた業績を有する場合

ビジネスや芸術・文化、スポーツ、学術・研究において優れた業績を有する場合、上記1の基準を満たさなくともONE Passの資格を得られるケースがあります。

②メリット

ONE Pass はEPとは異なり個人に紐づいた就労ビザであるため、シンガポール国内において、以下のように柔軟性を持った就労が可能になります。

タイ

1. 電子納税制度の優遇税制措置について

タイ歳入局は、納税手続きの電子化を推進し国のデジタル化(Digital Transformation)を進める為、2023年1月24日付けの歳入局広報 13/2566によりE-Tax Invoice&E-Tax-Receipt、およびE-Withholding Tax systemに係る優遇税制措置を発表しました。

優遇税制措置の内容は以下の通りとなります。

【電子納税システムに対する投資およびサービスプロバイダーへの出費の2倍損金算入】

納税者がE-Tax Invoice & E-Receipt systemおよびE-Withholding Tax Systemに対する投資をした場合、あるいは、E-Tax Invoice & E-Receipt systemおよびE-Withholding Tax Systemのサービスプロバイダーへの出費をした場合、納税者の法人税計算において、支出金額の2倍を損金算入することができます。ただし、当該投資及び出費は2023年1月1日~2025年12月31日の期間に限られます。

【E-Withholding Tax制度による源泉税率の減額】

2021年8月のニュースレターでお伝えした、E-Withholding Tax制度の普及を目的とした源泉税率の減額について、2022年12月までが期限となっておりましたが、同制度の更なる利用促進の為、当優遇税制措置が2025年12月まで延長されることになりました。

2020年10月~2022年12月までの優遇税制措置は、専門家報酬やサービス料、賃貸料などの一部の支払いに対する源泉税について、E-withholding Tax Systemを使用した場合、5%、3%から2%に軽減されておりました。

今回は、源泉税の軽減税率適用範囲が拡大されるとともに、軽減率も拡大され、本来源泉税が5%、3%、2%の評価対象所得にかかる源泉税について、2023年1月より、一律で1%に軽減されます。

(歳入局広報13/2566)

https://www.rd.go.th/fileadmin/user_upload/news/2566thai/news13_2566.pdf

(タイ閣議決定公表-Law No.8)

https://www.thaigov.go.th/news/contents/details/64134

ニュージーランド

1. 1月末のニュージーランド北島地域の洪水、2月13・14日のサイクロン被害

まず初めに、1月末に発生したニュージーランド北島地域の大雨・洪水被害に遭われた方へ、また、2月13日・14日に発生したサイクロン・ガブリエルの被害に遭われた方へ、お見舞い申し上げます。国の緊急事態宣言が出された今回の異常気象ですが、2月21日時点で政府機関、銀行が発表している事業支援については以下の通りです。

ニュージーランド政府による、総額NZD3億ドルの復興予算

2月20日、ニュージーランド政府は、総額NZD3億ドル(=日本円で約252億円 1ドル83円の為替レートの場合)の復興予算を捻出する意向を表明しました。予算の主な内訳は、道路の復旧工事へNZD2.5億ドル、サイクロンの被害を受けた事業の回復支援へNZD5,000万ドルを充てるとのことです。また、事業支援の具体的な内容について、政府が全体の被害規模を確認が取れ次第発表予定です。

対象者:

サイクロン・ガブリエルの被害を受けた事業、第一産業の従事者

支援内容:

具体的な支援内容については未発表(2月21日時点)

ニュージーランド国税庁(IRD)による、一部の納税・申告遅延のペナルティ免除

対象者:

1月末に、オークランド、ノースランド、ワイカト、ベイオブプレンティ地域で発生した大雨・洪水の被害を受けた事業主、及び、サイクロン・ガブリエルの被害を受けた事業主。

支援内容:

被害の影響により、納税・申告が遅れた場合のペナルティの免除。

納税・申告遅延により発生した支払利息(Use of Money Interest)の免除。

ニュージーランド各銀行からの助成金支援や一時的な無利子での短期ローンなど

対象者:

銀行によって異なります。

支援内容:

一部銀行で、事業主への助成金の提供、銀行借入の利息支払期限の延長、無利子での短期ローンなどがあり、それぞれ支援内容は銀行によって異なります。

フィリピン

1. ロジスティクス事業のSIPP上の取り扱い

2023年2月1日、フィリピン投資委員会(BOI: Board of Investment)が公表した通達第2023-001号において、税制改革法(CREATE: Corporate Recovery and Tax Incentives for Enterprises Act)の下で税制インセンティブの対象となる事業は、2022年戦略的投資優先計画(SIPP: Strategic Investment Priority Plan)に定められており、「輸出事業者をサポートするアクティビティ」としてロジスティクス事業が含まれると明文化された。そのため、CREATE下でも新規ロジスティクス事業の登録が可能となり、税制インセンティブを享受されるとしている。

BOIの通達により下記2点が明文化された。

A) 倉庫、在庫管理、物品輸送を含む統合されたロジスティクス事業は、2022年SIPPの中の「輸出事業をサポートする事業」に該当する。(ただし、単なるトラック輸送、フォワーディング業務はSIPPに含まれない)

B) ①倉庫保管施設の設置、②輸入、国内・他のPEZA企業からの物品調達の両方の業務を行う統合型ロジスティクス企業で、そのアウトプット/サービスの70%以上を別の登録輸出型企業に提供する企業は、「輸出型企業(Export Enterprise)」と見なされる。

また、BOIの通達を受け、PEZA(Philippine Economic Zone Authority)より通達第2023-010号が公表された。この通達によると、PEZAは2023年のVATゼロ証明書をPEZA-ELSE登録事業者に発行するとしている。

2. 会計帳簿のオンライン登録に関する方針とガイドラインの公表

2023年1月10日、内国歳入庁(BIR: Bureau of Internal revenue)は歳入覚書回状(RMC: Revenue Memorandum Circular)No.3-2023において、同No.29-2019を改正した。同通達では、全ての会計帳簿(Books of Accounts)は内国歳入庁のオンライン登録更新システム(ORUS: Online Registration and Update System)に登録することができるとされ、登録することで従来帳簿の原本に手動で受領印をもらっていた代わりにQRコードを発行、保管することで会計帳簿の有効性が認められる。

なお、従来通り会計帳簿の原本に対して手動で受領印をもらう方法も引き続き認められている。

3. ORUS(Online Registration and Update System)の機能拡充について

2023年1月27日、内国歳入庁は歳入覚書回状(RMC)No.12-2023において、ORUSの機能が拡充されたことに関する通達を公表した。今回追加された昨日は登録情報の更新(決算期の変更等)、追加登録(Loose-leafの使用許可登録等)、その他(TINのキャンセル申請等)である。詳細はRMC No.12-2023を確認されたい。

4. 日本人駐在員の確定申告について

フィリピンにおける個人所得税は、12月締め翌年4月15日までにBIR Form 1700によって申告・納税が求められている(課税所得が給与所得のみの駐在員に限る)。駐在員の給与について、その全額がフィリピン法人で負担されている場合は毎月の源泉徴収にて申告・納税が行われており年始において確定申告対応は不要であるが、一部の給与費用を日本法人等フィリピン国外の会社が負担している(≒給与費用として計上している)場合、その給与費用はフィリピン国内で源泉徴収ができないためForm 1700による申告・納税をしなければフィリピンで納税することができず、これを放置していると脱税としてBIRから指摘を受ける可能性がある。昨今のBIRの徴税強化の風潮を鑑みると、いつBIRが個人所得税の未納付額に目を付けてもおかしくはないと思われるため、上記に該当する場合は速やかに会社として対応方針を検討する必要がある。

※確定申告の要否を含め、ご不明な点がある場合は下記のお問い合わせよりご連絡ください。

5. 1月中に発表されている会計・税務等に関する主な内容

ベトナム

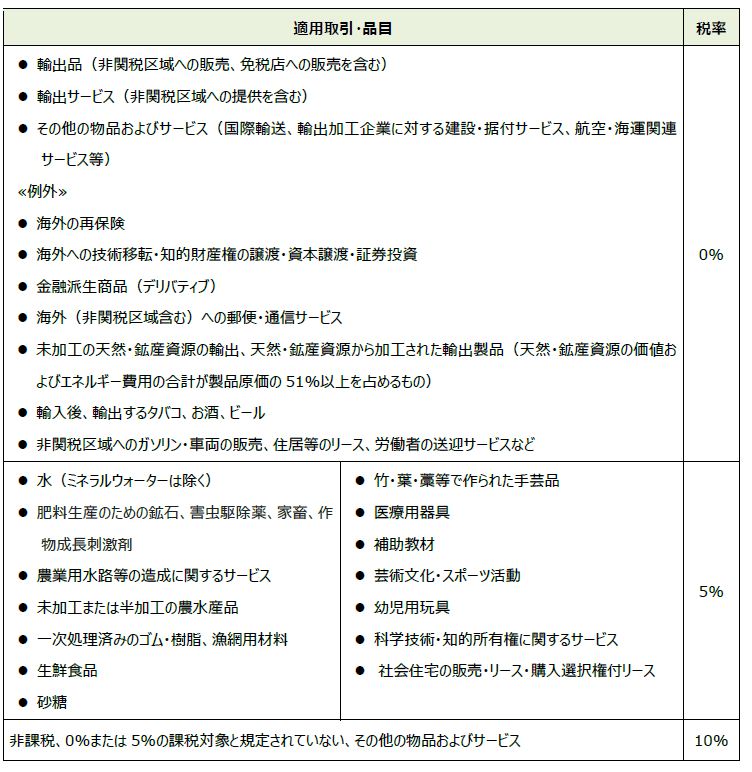

1. 2023年1月以降の付加価値税の税率について

2022年2月から12月までの間、適用対象外の商品およびサービスを除き、税率8%の付加価値税(VAT)の軽減税率が適用されましたが、2023年1月から軽減税率適用前の通常の税率に戻りました。

【VATの税率】

2023年1月以降のVATの税率は、次の表のとおりです。

・異なるVAT率の対象となる商品、またはサービスを提供する企業は、各商品またはサービスに対して適用されるVAT率を別々に申告する必要があります。個々の適用税率を決定することができない場合は、商品またはサービスに対する最も高い税率を適用します。

・リサイクル・再利用のために回収する過程で発生した、スクラップの販売および廃棄された製品に対して適用されるVATは、その製品に適用されるVAT率と同様です。

【VAT非課税取引】

VATが課されない(これを以下、「非課税」といいます)商品およびサービスには、次のものがあります。

1 未加工または半加工の農林水産物等

2 動植物生産用のひな、卵、種子等

3 上下水道、農業用水路等、有機肥料、無機肥料、飼育動物等用飼料、農業用機械、沖合漁業用漁船、沖合漁業用漁船の海産物収穫・保管活動のための機械・設備

4 塩化ナトリウム(NaCl)を主原料とする天然海塩・岩塩・食塩等

5 国が所有する、現在の借家人へ売却される住宅

6 土地使用権譲渡

7 生命保険・損害保険・その他人にかかわる保険、農業関連保険、水産物収穫用に直接使用される設備や船関連の保険、再保険

8 各種クレジットサービス(クレジットカード発行含む)、証券取引、外国為替取引、投資ファンド、借入金の担保資産の売却等

9 医療・獣医サービス、高齢者・障害者の介護サービス

10 公益郵政・通信事業、政府のインターネット普及政策に関連したサービス、外国からベトナムへの郵政・通信事業

11 公衆衛生・照明および公的資産(公園、動物園、森林など)管理サービス、公共交通等の公的サービス、葬儀サービス

12 寄付金等による公的サービス・文化芸術的な施設の維持・修理・建設

13 法により規定される職業訓練サービス

14 国営ラジオ・テレビ放送

15 教科書・新聞・雑誌等の出版・輸入・発行、一部書籍・ビデオ等の製作・販売

16 公共交通機関

17 国内で生産することのできない輸入品

18 武器、軍事機材(設備、部品等含む)

19 人道支援目的の輸入品

20 再輸出される一時的輸入品、再輸入される一時輸出品、外国との委託加工契約に基づく輸入原料、外国と非関税区域(*)間での売買、非関税区域内での売買

(*) 非関税区域:輸出加工区、輸出加工企業(EPE)、保税倉庫・保税区、経済特区等

21 技術移転、知的財産権の譲渡、ソフトウェア

22 未加工の金

23 輸出される未加工天然・鉱産資源、天然・鉱産資源から加工された輸出製品(天然・鉱産資源の価値およびエネルギー費用の合計が製品原価の51%以上を占めるもの)

24 身体補助器具(義手・義足等)、車いす等障害者用の製品

25 年間の売上高が1億VND以下の個人事業主が販売する物・サービス

26 政府規定の免税店で販売される免税品、国の管理機関が販売する国家備蓄品、国家による費用徴収業務、国家による地雷撤去作業

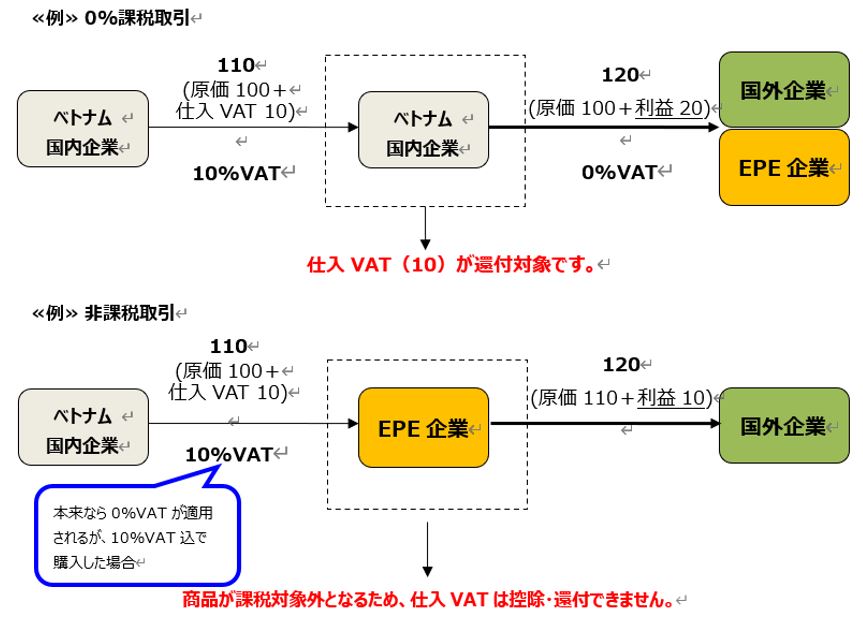

【VAT 0%課税取引と非課税取引の違い】

商品の生産またはサービスの提供に課せられるVATの0%取引は、仕入VATを相殺することができます。一方、非課税取引はVATの課税対象外となりますので、仕入VATを相殺することはできません。

2023年1月1日以降に発行するVATインボイスでは、上述の税率を適用する必要があります。誤った税率を適用する場合、追徴課税や延滞税発生のリスクがありますのでご留意ください。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

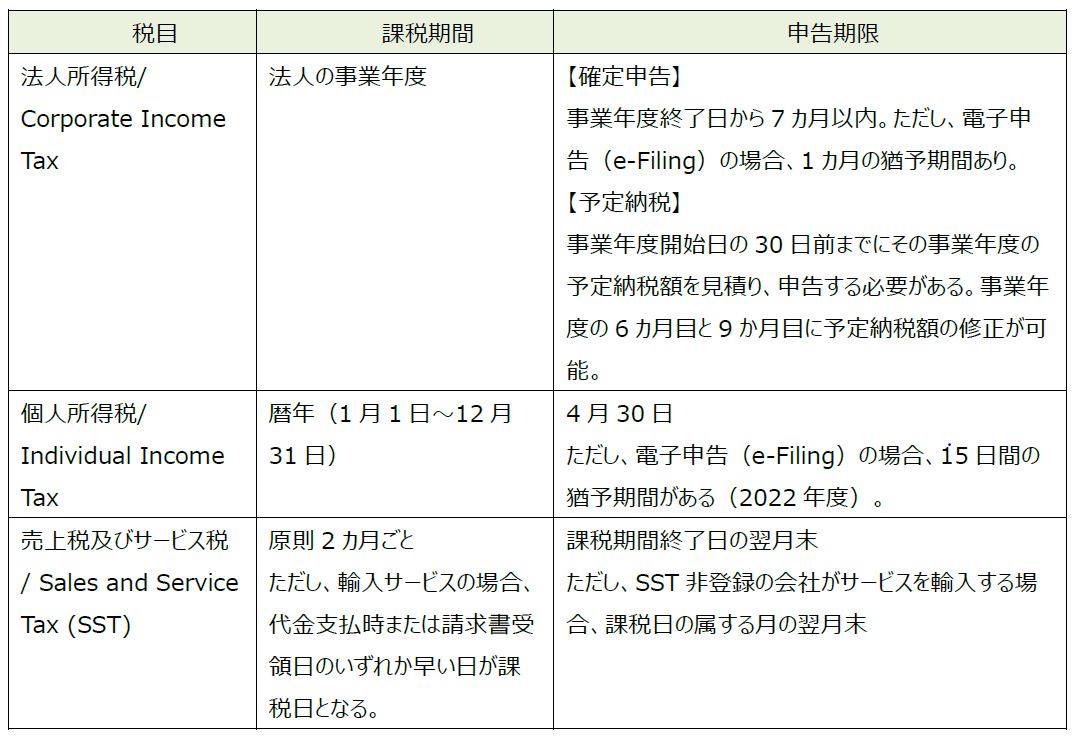

1. マレーシアにおける税務申告期限

マレーシアにおける主要な税金の申告期限は以下の通りです。

2. マレーシアにおける交際費の税務上の取扱い

交際費とは会社が得意先への営業活動ためや従業員への労働の感謝のために、商品などのギフトを送ったり、会食をするために会社が支出する費用のことを言います。

ただし、交際費については取締役や株主(オーナー)の個人的な支出と区別が難しい事や支出が多額になると会社の財務状態を悪くする可能性があるため、税金の計算において費用となる金額については一定の制限があります。

マレーシアの税金計算において、交際費の取扱いは以下の3つに区分されます。

(1) 支出額の100%が損金として認められる場合

交際費が完全に事業に関連するものである場合には、損金として認められます。完全に事業に関連するものして、以下のようなものがあります。

・従業員との年次のパーティ(Annual Dinner)の費用

・新製品の発表イベントの際に提供される食事や飲み物

・ゴルフやテニスなどのスポーツイベントや絵画展などの文化イベントへの協賛

・会社のロゴなどの広告が貼ってある販促用のサンプルの提供など

(2) 支出額の50%が損金として認められる場合

一方で以下のような費用については、支出額の50%しか損金として認められません。

・顧客や仕入先との会食

・新店舗オープン時のお花の提供

・春節、ハリラヤ等の時期の顧客へのHamper(食料品等の詰め合わせ)の提供など

(3) 支出額の100%が損金として認められない場合

事業と関連しない交際費の支出は損金として認められません。以下のような費用については事業に関連しないものとして取り扱われます。

・潜在的な顧客との会食

・顧客の従業員に対する結婚祝いなど

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202302